11 Jan. Hundesteuersatzung

Hundesteuersatzung der Gemeinde Baltrum

Hundesteuersatzung der Gemeinde Baltrum

SATZUNG

über die Erhebung einer Zweitwohnungsteuer

der Gemeinde Baltrum

Aufgrund der §§ 10 und 111 des Niedersächsischen Kommunalverfassungsgesetzes (NKomVG) i. d. F. vom 17.12.2010 (Nds. GVBI. Seite 576), zuletzt geändert durch Art. 10 des Gesetzes vom 15.07.2020 (Nds. GVBI. Seite 244) in Verbindung mit §§ 1, 2 und 3 des Niedersächsischen Kommunalabgabengesetzes i. d. F. vom 20.04.2017 (Nds. GVBI. Seite 121), zuletzt geändert durch Artikel 1 des Gesetzes vom 24.10.2019 (Nds. GVBI. S. 309) hat der Rat der Gemeinde Baltrum am 15.03.2021 folgende Satzung beschlossen:

Inhaltsverzeichnis

§1 Allgemeines

Die Gemeinde Baltrum erhebt gemäß § 3 Absatz 1 Niedersächsisches Kommunalabgabengesetz (NKAG) als örtliche Aufwandsteuer im Sinne von Artikel 105 Absatz 2 a Grundgesetz (GG) eine Zweitwohnungsteuer.

§2 Steuergegenstand und Steuerschuldner

§3 Beginn und Ende der Steuerpflicht

§4 Steuermaßstab

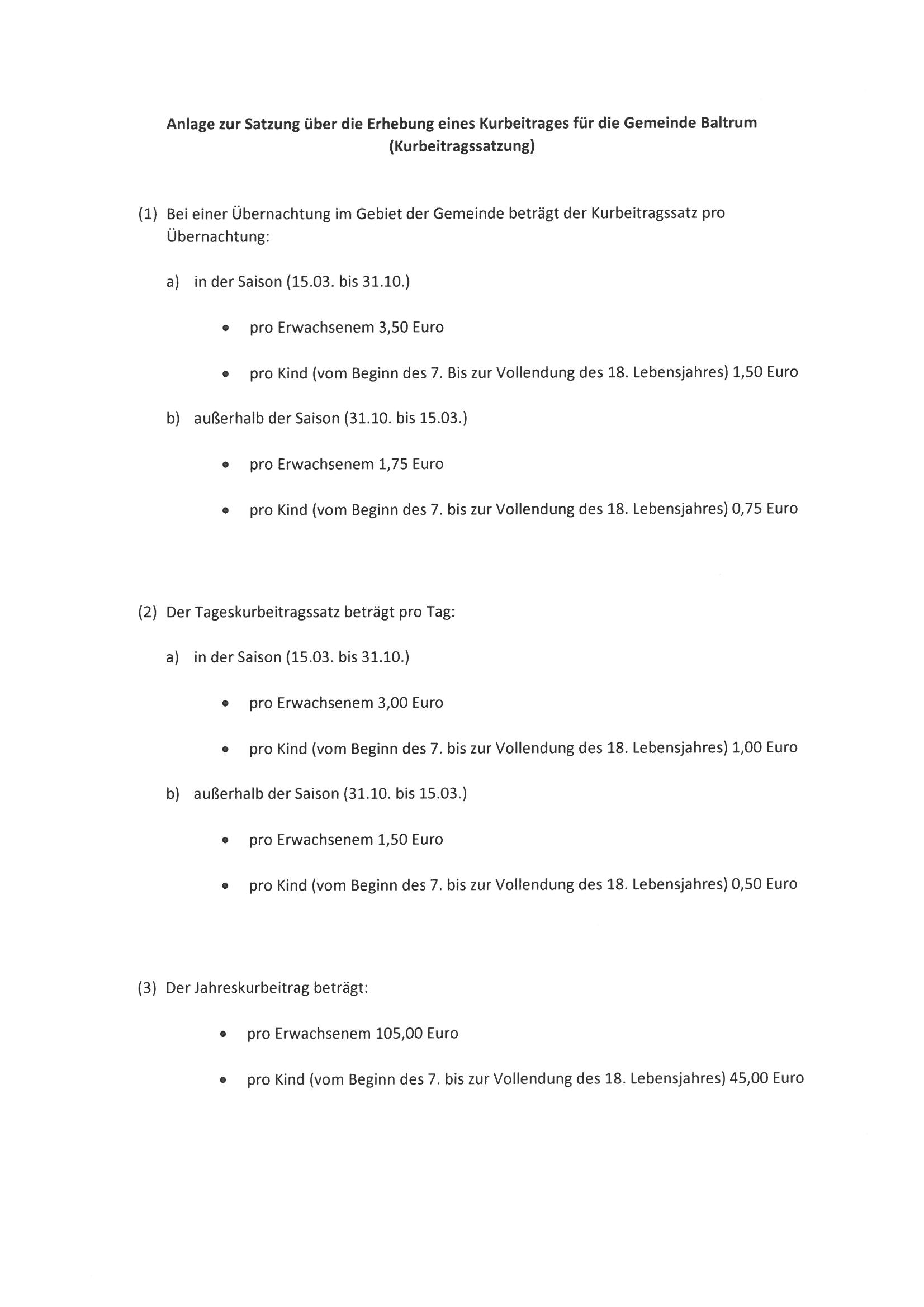

| Nutzungs- stufe |

Nutzungsart | Nutzungs‑ faktor |

| 1 | Eigennutzungsmöglichkeit, soweit nicht von den Nutzungsstufen 2 bis 5 erfasst, insbesondere

– bei einer von vornherein durch Vermittlungsvertrag – bei nachträglich nachgewiesener Eigenvermietung mit |

1,0 |

| 2 | Von vornherein durch Vermittlungsvertrag begrenzte

Eigennutzungsmöglichkeit von maximal 62 Übernachtungstagen oder |

0,8 |

| nachträglich nachgewiesene Eigenvermietung mit mehr als 303 bis 322 Übernachtungstagen. | ||

| 3 | Von vornherein durch Vermittlungsvertrag begrenzte

Eigennutzungsmöglichkeit von 21 bis 42 Übernachtungstagen oder |

0,6 |

| nachträglich nachgewiesene Eigenvermietung mit mehr als 322 bis 344 Übernachtungstagen. | ||

| 4 | Von vornherein durch Vermittlungsvertrag begrenzte

Eigennutzungsmöglichkeit von maximal 20 Übernachtungstagen oder |

0,4 |

| nachträglich nachgewiesene Eigenvermietung mit mehr als 344 Übernachtungstagen. | ||

| 5 | Ganzjährig ausgeschlossene Eigennutzung, insbesondere

– bei einer ganzjährigen (Dauer-)Vermietung – bei einem Vermittlungsvertrag, der die – bei einer nachgewiesenen ganzjährigen Eigenvermietung |

0,0 |

(5) Liegen keine das Veranlagungsjahr betreffenden Vermietungsunterlagen vor, bemisst sich der Nutzungsfaktor nach Stufe 1. Der Nutzungsfaktor verringert sich bei vorheriger Vorlage eines Vermittlungsvertrages entsprechend der von vornherein vertraglich begrenzten Eigennutzungsmöglichkeit für die persönliche Lebensführung oder beim Nachweis von Vermietungstagen auf die Nutzungsstufe nachträglich nach Absatz 5. Eine zu viel gezahlte Zweitwohnungsteuer wird nachträglich auf Antrag insoweit erstattet, als Eigenvermietungszeiten durch Vorlage eines zu führenden Gästeverzeichnisses belegt sind.

§5 Steuersatz und Steuerberechnung

§6 Erhebungszeitraum, Entstehung und Fälligkeit der Steuer

§7 Anzeige- und Mitteilungspflichten

§8 Steuerbefreiungen

(1) Steuerbefreit sind Personen,

(2) Eine Steuerbefreiung ist nur möglich, wenn die Zweitwohnung die vorwiegend benutzte Wohnung der steuerpflichtigen Person ist.

§9 Datenverarbeitung

§10 Ordnungswidrigkeiten

(1) Ordnungswidrig im Sinne von § 18 Absatz 2 Nummer 2 NKAG handelt, wer vorsätzlich oder leichtfertig

(2) Die Ordnungswidrigkeit kann mit einer Geldbuße von bis zu 10.000 Euro geahndet werden.

§11 Inkrafttreten

– 1 –

Satzung

der Inselgemeinde Baltrum

über die Erhebung eines Fremdenverkehrsbeitrages

(Fremdenverkehrsbeitragssatzung)

Auf Grund der §§ 10, 58 Abs. 1 Nr. 5, 111 Niedersächsisches Kommunalverfassungsgesetz (i. d. F. vom 17. Dezember 2010 Nds. GVBl. S. 576) und der §§ 2 und 9 des Niedersächsi-schen Kommunalabgabengesetzes in der Fassung der Neubekanntmachung vom 23.01.2007 (Nds. GVBl. S. 41) hat der Rat der Inselgemeinde Baltrum in seiner Sitzung am 15.12.2011 folgende Satzung beschlossen:

§ 1

Allgemeines

(1) Die Inselgemeinde Baltrum ist als Nordseeheilbad staatlich anerkannt. Sie erhebt in ih-rem gesamten Gemeindegebiet zur Deckung des Aufwandes für die Förderung des Fremdenverkehrs einen Fremdenverkehrsbeitrag nach Maßgabe dieser Satzung.

(2) Zum Aufwand i. S. d. Abs. 1 zählen insbesondere Kosten für die Fremdenverkehrs-werbung.

(3) Der Gesamtaufwand nach Abs. 1 soll für die Förderung des Fremdenverkehrs zu 47 v. H. durch Fremdenverkehrsbeiträge und zu 45 v. H. durch Gebühren und sonstige Entgelte gedeckt werden. 8 v. H. des Gesamtaufwandes bleiben ungedeckt.

§ 2

Beitragspflichtige

(1) Beitragspflichtig sind alle selbständig tätigen Personen und alle Unternehmen, denen durch den Fremdenverkehr im Gemeindegebiet der Inselgemeinde Baltrum unmittelbar oder mittelbar besondere wirtschaftliche Vorteile geboten werden. Die Beitragspflicht erstreckt sich auch auf solche Personen und Unternehmen, die, ohne in der Inselge-meinde Baltrum ihren Wohnsitz oder Betriebssitz zu haben, vorübergehend dort er-werbstätig sind.

(2) Beitragspflichtig i. S. des Abs. 1 sind die in Spalte 1 der Anlage 1, die Bestandteil die-ser Satzung ist, genannten und sonstigen selbständig tätigen Personen und Unter-nehmen, soweit ihnen nach der Ausgestaltung ihrer Tätigkeit typischerweise unmittel-bar oder mittelbar besondere wirtschaftliche Vorteile aus dem Fremdenverkehr gebo-ten werden. Unmittelbare Vorteile haben selbständig tätige Personen und Unterneh-men, soweit sie mit den Gästen selbst entgeltliche Rechtsgeschäfte abschließen; mit-telbare Vorteile erwachsen denjenigen selbständig tätigen Personen und Unterneh-men, die mit den Nutznießern unmittelbarer Vorteile im Rahmen der für den Fremden-verkehr erfolgenden Bedarfsdeckung entgeltliche Geschäfte tätigen.

(3) Sind mehrere Personen Betriebsinhaber, so haften sie als Gesamtschuldner.

– 2 –

§ 3

Beitragsmaßstab

(1) Der Fremdenverkehrsbeitrag bemisst sich nach dem besonderen wirtschaftlichen Vor-teil, welcher dem Beitragspflichtigen durch den Aufwand der Inselgemeinde Baltrum nach § 1 Abs. 1 und Abs. 2 geboten wird. Die örtlichen Verhältnisse der Inselgemeinde Baltrum werden hierbei berücksichtigt.

(2) Der Vorteil richtet sich nach dem fremdenverkehrsbedingten Gewinn. Der umlagefähi-ge Aufwand wird entsprechend dem jeweiligen fremdenverkehrsbedingten Gewinn auf die einzelnen beitragspflichtigen Gruppen verteilt. Der fremdenverkehrsbedingte Ge-winn ermittelt sich aus den Umsätzen, die die Beitragspflichtigen aus dem Fremden-verkehr ziehen können. Für die in Spalte 1 der Anlage 1 zu dieser Satzung aufgeführ-ten Personen und Unternehmen wird die Beitragshöhe nach den in Spalte 2 der Anla-ge 1 bestimmten Maßstäben festgesetzt.

(3) Maßgebend für die Bemessung der Beiträge sind die Verhältnisse am 30. Juni des Er-hebungszeitraumes, für das der Beitrag erhoben wird. Tritt die Beitragspflicht erst im Laufe eines Jahres ein, erfolgt die Bemessung der Beiträge nach den Verhältnissen, wie sie zum Zeitpunkt der Aufnahme der Tätigkeit bestanden haben. Die Erhebung der Beiträge erfolgt nur für volle Kalendermonate. Endet die beitragspflichtige Tätigkeit im Laufes eines Jahres, wird für jeden vollen Monat, für den die Voraussetzungen der Beitragspflicht entfallen sind, ein Zwölftel des Fremdenverkehrsbeitrages erstattet. Als Beendigung einer beitragspflichtigen Tätigkeit ist es nicht anzusehen, wenn diese nur saisonal ausgeübt wird.

(4) Bei der Feststellung der Anzahl der Arbeitskräfte (ohne Auszubildende) werden der In-haber und jeder mithelfende Familienangehörige, für den Sozialversicherungsbeiträge gezahlt werden, mit berücksichtigt. Nachgewiesene Teilzeitkräfte werden entspre-chend ihres Teilzeitanteils angesetzt.

§ 4

Beitragsermittlung

(1) Der für die Kalkulation zugrunde liegende Beitragssatz beträgt 2,77485 %. Er bezeich-net den Teil des möglichen fremdenverkehrsbedingten Gewinns, der zur Deckung des Aufwandes im Sinne des § 1 herangezogen wird.

(2) Der Beitrag wird jährlich erhoben. Für die in Spalte 1 der Anlage 1 zu dieser Satzung aufgeführten Personen und Unternehmen werden die Vorteile nach den in der Spalte 2 der Anlage 1 bestimmten Maßstäben festgesetzt. Die jeweils zugrunde liegende Anzahl des Maßstabs wird mit dem in Spalte 3 der Anlage 1 festgelegten Beitrag multipliziert.

– 3 –

§ 5

Entstehung der Beitragspflicht und der Beitragsschuld

(1) Die Beitragspflicht entsteht mit Aufnahme der beitragspflichtigen Tätigkeit und endet mit Ablauf des Monats, in dem sie eingestellt wird.

(2) Erhebungszeitraum ist das Kalenderjahr an dessen Ende die Beitragsschuld entsteht.

§ 6

Anzeige- und Auskunftspflicht

(1) Die Beitragspflichtigen sowie ihre Vertreter haben der Inselgemeinde Baltrum die Auf-nahme der beitragspflichtigen Tätigkeit und auf Anforderung die erforderlichen Anga-ben zur Berechnung des Beitrages oder der Vorausleistung mitzuteilen.

(2) Werden keine Angaben gemacht oder besteht der Verdacht, dass die Angaben unrich-tig oder unvollständig sind, so kann die Inselgemeinde Baltrum an Ort und Stelle ermit-teln oder die Berechnungsgrundlagen schätzen.

§ 7

Vorausleistung

(1) Die Inselgemeinde Baltrum kann für das laufende Kalenderjahr Vorausleistungen bis zur voraussichtlichen Höhe des Fremdenverkehrsbeitrages erheben.

(2) Die Vorausleistungen bemessen sich grundsätzlich nach der Höhe des Beitrages, der sich für den letzten Erhebungszeitraum ergeben hat. Die Vorausleistung kann dem Beitrag angepasst bzw. nach dem Beitrag bemessen werden, der sich für den laufen-den Erhebungszeitraum voraussichtlich ergeben wird.

(3) Die Vorausleistung entsteht mit ihrer Anforderung.

§ 8

Vorausleistungs- und Beitragsbescheid, Fälligkeit

(1) Die Heranziehung erfolgt durch Bescheid.

(2) Der Beitrag bzw. die Vorausleistung ist innerhalb eines Monats nach Bekanntgabe des Heranziehungsbescheides fällig.

(3) Aus dem Heranziehungsbescheid muss die Beitragsermittlung hervorgehen. Übt ein Beitragspflichtiger mehrere verschiedenartige selbständige Tätigkeiten aus, so ist der Beitrag für jede Tätigkeit gesondert zu berechnen oder zu schätzen.

– 4 –

§ 9

Abschlusszahlung

(1) Auf die Beitragsschuld werden die für den Erhebungszeitraum entrichteten Vorausleis-tungen angerechnet.

(2) Waren die Vorausleistungen höher als der im Bescheid festgesetzte Beitrag, so wird dem Beitragspflichtigen der Unterschiedsbetrag erstattet.

§ 10

Datenverarbeitung

Die zur Ermittlung der Steuerpflichtigen, zur Festsetzung, Erhebung und Vollstreckung des Fremdenverkehrsbeitrages nach dieser Satzung erforderlichen personen- und grundstücks-bezogenen Daten werden von der Inselgemeinde Baltrum gemäß §§ 9 Abs. 1 Nr. 1 und 10 Abs. 1 des Niedersächsischen Datenschutzgesetzes i. V. m. § 11 des Niedersächsischen Kommunalabgabengesetzes (NKAG) und den Bestimmungen der Abgabenordnung, auf die dort verwiesen wird, erhoben und verarbeitet. Die Inselgemeinde Baltrum darf insoweit Da-ten beim Finanzamt, beim Amtsgericht (Handelsregister), beim Katasteramt und bei den für das Einwohnermeldewesen, Bauwesen, Ordnungsrecht sowie Finanzwesen zuständigen Stellen der Inselgemeinde Baltrum erheben. Das kann auch im Wege des automatisierten Abrufverfahrens geschehen.

§ 11

Ordnungswidrigkeiten

(1) Wer entgegen § 7 Abs. 1 dieser Satzung der Inselgemeinde Baltrum die Aufnahme der beitragspflichtigen Tätigkeit nicht anzeigt oder auf Anforderung die erforderlichen An-gaben zur Berechnung des Beitrages oder der Vorausleistung nicht oder nicht voll-ständig mitteilt, handelt ordnungswidrig nach § 18 Abs. 2 Nr. 2 NKAG.

(2) Die Ordnungswidrigkeit kann durch die Inselgemeinde Baltrum mit einer Geldbuße bis zu 10.000,00 Euro geahndet werden.

– 5 –

§ 12

Inkrafttreten

(1) Diese Satzung tritt am 01.01.2012 in Kraft.

(2) Gleichzeitig tritt die Satzung über die Erhebung eines Fremdenverkehrsbeitrages für die Inselgemeinde Baltrum vom 16.12.2005 außer Kraft.

Baltrum, 15. Dezember 2011

_________________________

Wietjes-Paulick

– Bürgermeisterin – – 6 –

Anlage 1 zur Satzung über die Erhebung eines

| Fremdenverkehrsbeitrages der Inselgemeinde Baltrum vom 15.12.2011 Spalte 1

Beitragspflichtige Personen u. Unternehmen gem. § 2 Abs. 1 |

Spalte 2

Beitragsmaßstab |

Spalte 3

Beitrag je Maßstab in € |

| 1. Inhaber von Beherbergungsbetrieben (Hotels, Gasthöfen, Pensionen)

2. Vermieter von Ferienwohnungen und Gästezimmern (Vermietung weist priva-ten Charakter auf) 3. Inhaber von Ferien- und Erholungshei-men 4. Inhaber von Camping- und Zeltplätzen 5. Inhaber von Unternehmen des Linien-verkehrs sowie auch des Gelegenheits-verkehrs, soweit sie Ausflugsfahrten und Verkehr mit Schiffen usw. durch-führen. Inhaber von Kutschen, die gele-gentlich Personen oder Waren beför-dern. 6. Inhaber von Reit- und Fahrinstituten 7. Inhaber von Betrieben, die Fahrräder, Kinderkarren, Bollerwagen, Surfbretter, Strandsegler, sowie Wassersportfahr-zeuge vermieten. 8. Vermieter von Strandkörben 9. Inhaber von Reise- und Werbebüros 10. Inhaber von Speise- und Schankwirt-schaften (Restaurants, Bars, Kaffee-häuser, Teestuben, Konditoreien, Im-bissbuden, Erfrischungshallen, Milch-trinkhallen, Eisdielen) 11. Inhaber von Ladengeschäften mit überwiegender Bedienung (Fotoge-schäfte, Buchhaltungen, Kunsthandlun-gen, Andenkengeschäfte, Blumenge-schäfte, Süßwaren-, Tabakwaren-, Spi-rituosen-, Kaffee- und Teewarenge-schäfte, Gemüse- und Obstläden, Ge- |

Betten

Betten Betten Stellplätze Sitzplätze Einheiten (1 Tier/Fahrzeug) Einheiten Einheiten Arbeitskräfte Sitzplätze, Außensitzplätze werden zur Hälfte berücksichtigt Arbeitskräfte |

16,90 €

12,80 € 2,90 € 5,70 € 4,00 € 7,00 € 7,00 € 7,00 € 187,00 € 15,60 € 98,05 € |